چین: دادههای ضعیف از بخش املاک و ساختوساز، نگرانیها در مورد کاهش تقاضای داخلی این کشور را افزایش داد. با این حال، کاهش موجودیهای فولاد در بنادر چین تا حدی این نگرانیها را خنثی کرد.

عرضه: بسیاری از کارخانههای فولاد در سراسر جهان به دلیل حاشیه سود کم، تولید خود را کاهش دادهاند که این عامل، یک کف قیمتی برای محصولات پایه مانند اسلب (تختال) ایجاد کرده است.

نرخ بهره جهانی: انتظار غالب برای سال ۲۰۲۵، آغاز یک چرخه کاهش نرخ بهره ملایم و محتاطانه توسط بانکهای مرکزی بزرگ است. این امر در بلندمدت میتواند پشتیبان تقاضا و قیمت برای کالاهای صنعتی مانند فولاد باشد.

۲. قیمتهای جهانی شمش فولاد (Billet) و ورق گرم (HRC):

شمش فولاد (Billet): قیمت شمش صادراتی در ترکیه حدود ۵۷۰-۵۸۰ دلار بر تن FOB ثابت ماند. این ثبات نشان از تعادل نسبی بین عرضه و تقاضا دارد.

ورق گرم نورد (HRC): قیمت ورق گرم صادراتی چین در محدوده ۵۴۰-۵۵۵ دلار بر تن FOB و قیمت اروپا حدود ۶۲۰ یورو بر تن ثابت بود. فشار نزولی ناشی از تقاضای ضعیف اروپا با هزینههای بالای تولید خنثی شد.

بخش دوم: بازار ایران

۱. بازار ورق فولادی:

وضعیت بازار ورق در هفته گذشته عمدتاً باثبات بود. قیمتها تحت تأثیر عوامل زیر قرار داشتند:

تقاضای صنعتی: تقاضا از سوی صنایعی مانند خودرو و لوازم خانگی در سطح متوسط و قابل قبولی بود.

نرخ ارز: ثبات نسبی نرخ ارز در روزهای گذشته، از ایجاد التهاب در بازار جلوگیری کرد.

قیمتهای جهانی: ثبات در بازارهای بینالمللی نیز به آرامش بازار داخلی کمک کرد.

قیمت ورق سیاه ضخیم گیلان در بازار ایران (تحویل درب کارخانه – تومان بر کیلوگرم):

سایز 6 و 10 : در محدوده 43,۰۰۰ – 44,۵۰۰ تومان نوسان داشت.

قیمت ورق سیاه چین-انبار اصفهان عرض 1.20 و 125 : در محدوده 57000 تا 57.500 تومان معامله شد.

۲. بازار میلگرد:

بازار میلگرد در هفته گذشته روندی نسبتاً صعودی را تجربه کرد. دلایل اصلی این افزایش عبارت بودند از:

افزایش تقاضای ساختوساز: با بهبود نسبی شرایط جوی در برخی مناطق، فعالیت پروژههای ساختمانی افزایش یافت.

محدودیت در عرضه: گزارشهایی از کاهش موجودیهای برخی کارخانهها و توزیعکنندگان بزرگ منتشر شد.

انتظارات تورمی: انتظارات برای افزایش قیمتها در آینده نزدیک، خریدهای احتیاطی را تشویق کرد.

قیمت میلگرد نیشابور (تحویل درب کارخانه – تومان بر کیلوگرم):

سایز 16 تا 25: در محدوده 39.700 تا 39.900 تومان معامله شد.

تحلیل و پیشبینی کوتاهمدت:

بازار جهانی: انتظار میرود نوسانات محدود در هفته آینده نیز ادامه یابد. چشمانداز بازار کاملاً به دادههای اقتصادی چین و سیاستهای حمایتی احتمالی دولت این کشور گره خورده است.

بازار ایران: برای بازار ورق، پیشبینی میشود ثبات قیمتی ادامه دار باشد مگر آنکه شوک جدیدی در نرخ ارز ایجاد شود. برای بازار میلگرد، با توجه به تقاضای پایدار بخش ساختمان و انتظارات تورمی، احتمال تداوم روند صعودی ملایم در هفته جاری وجود دارد.

سخن پایانی:

بازار فولاد در هفته گذشته در سطح جهانی و داخلی، روندی محتاطانه و نسبتاً باثبات را پشت سر گذاشت. در ایران، تمایز بین رفتار بازار ورق (ثبات) و میلگرد (تمایل به افزایش) نشاندهنده تأثیرپذیری مستقیم از تقاضای بخشهای مصرفکننده نهایی است. نظارت بر نرخ ارز و سیاستهای داخلی در کنار تحولات بازار چین، کلید تحلیل آینده بازار خواهند بود.

تذکر مهم: این تحلیل بر اساس دادههای موجود تا پایان هفته گذشته است و رویدادهای غیرمترقبه سیاسی و اقتصادی میتواند به سرعت معادلات بازار را تغییر دهد.

در هفته گذشته، قیمت سنگآهن خلوص ۶۲ درصد در بازار واردات چین با روندی نزولی از ۱۰۸ دلار به حدود ۱۰۵ دلار هر تن سیافآر (CFR) رسید. ضعف در عوامل بنیادی بازار، کاهش حاشیه سود کارخانهها و افت تقاضای فولاد در بخش ساختوساز، باعث رکود قابلتوجهی در معاملات شد. پیشبینیها نشان میدهد با ورود سنگآهن گینه به بازار جهانی، فشار بر قیمتها در ماههای آینده بیشتر خواهد شد.

قراضه

در بازار واردات قراضه ترکیه، قیمت قراضه سنگین ۲۰-۸۰ با رشد ۵ دلاری به ۳۵۵.۵ دلار هر تن CFR رسید. افزایش تقاضا و رقابت میان خریداران، انگیزه فروشندگان را برای افزایش نرخ تقویت کرد. در ژاپن نیز قراضه صادراتی کلاس ۲ به دلیل نوسان نرخ ارز و فعالیت پایین بازار، تا ۴ دلار رشد داشته و به ۲۸۳ دلار فوب رسید. در شرق آسیا، قراضه وارداتی با قیمت ثابت ۳۴۳ دلار هر تن CFR معامله شد.

بیلت (شمش فولادی)

در بازار صادراتی دریای سیاه، بیلت فوب با افت جزئی ۰.۵ دلاری در سطح ۴۳۶.۵ دلار تثبیت شد. در بازار داخلی چین، قیمت شمش از ۴۲۰ دلار به ۴۱۳ دلار هر تن درب کارخانه کاهش یافت. در جنوب شرق آسیا نیز بیلت وارداتی ۱۰ دلار افت داشته و به ۴۴۳ دلار رسید. در ترکیه اما، بیلت وارداتی ۳ دلار رشد کرد و به ۴۵۸ دلار هر تن CFR رسید.

وضعیت بازار فولاد ایران

شمش فولادی

رکود معاملات میلگرد، ثبات نرخ ارز و غیبت بسیاری از فعالان صنعت به دلیل برگزاری سمپوزیوم کیش، باعث شد قیمت شمش در بازار ایران با افت مواجه شود.

میلگرد

بازار میلگرد در هفته گذشته ثابت ماند. کاهش عرضه و رسیدن قیمتها به کف، از عوامل اصلی حفظ ثبات نسبی بازار بودند.

تیرآهن

در بازار تیرآهن، نقش بازارساز و اعلام زمان تحویل دیماه از سوی ذوبآهن، موجب حفظ ثبات نسبی قیمتها شد.

ورق فولادی

ورق گرم (Hot Rolled)

میانگین قیمت ورق گرم صادراتی چین از ۴۶۳ دلار به ۴۶۰ دلار فوب رسید. در دریای سیاه نیز ورق گرم از ۴۶۳ به ۴۵۸ دلار کاهش یافت. در جنوب شرق آسیا، نرخ ورق وارداتی از ۴۹۷ دلار به ۴۹۲ دلار CFR رسید. در اروپا نیز، شاخص قیمت ورق گرم با ۵ یورو کاهش، به ۶۰۵ یورو هر تن درب کارخانه رسید. در بازار داخلی آمریکا نیز قیمت با افت ۵ دلاری به ۸۵۰ دلار هر شورت تن رسید.

ورق در بازار ایران

ورق گرم مبارکه (۲ میلیمتر رول): از ۵۰۲,۰۰۰ ریال در شنبه به ۵۰۵,۰۰۰ ریال در چهارشنبه رسید. عواملی چون افزایش صادرات، نرخ ارز تالار دوم و مدیریت عرضه، از دلایل رشد قیمت بودند.

ورق اکسین: محدودیت عرضه موجب حساسیت بازار شده است. در حالیکه قیمت فعلی کمتر از قیمت تمامشده است، انتظار کاهش شدید وجود ندارد.

ورق سرد: رشد صادرات و سیاستهای مدیریت عرضه باعث افزایش نرخ شد.

ورق گالوانیزه: افزایش قیمت ورق گرم، عامل اصلی رشد قیمت گالوانیزه بوده است.

تحلیل نهایی هفته (۱۰ تا ۱۵ آبان ۱۴۰۴)

بازارهای جهانی فولاد همچنان در رکود بهسر میبرند. در اروپا، وضعیت تولیدکنندگان چندان مطلوب نیست و با وجود شروع بازسازی سوریه و لغو تحریمها، اثر قابلتوجهی بر بازار جهانی فولاد دیده نشده است. در چین، کارخانههای بزرگ در حال کاهش تولید هستند، اما واحدهای کوچکتر برای رقابت، قیمتها را پایین میآورند.

در کنار آن، روند نزولی نفت (ثابت در محدودهی ۶۵ دلار) و کاهش سنگآهن به ۱۰۵ دلار CFR نیز به فشار قیمتی بر بازار فولاد افزوده است. قراضه با رشد ۵ دلاری بهبود جزئی داشت، اما شمش دریای سیاه ۴۳۷ دلار ثابت ماند و اسلب با ۵ دلار افت به ۴۲۰ دلار رسید. ورق سیاه تقریباً ثابت بود و میلگرد نیز تغییر محسوسی نداشت.

تحلیل بازار داخلی ایران

دو اتفاق مهم در هفته گذشته رخ داد که تأثیر آن در ماههای آینده مشخصتر خواهد شد:

افزایش نرخ گاز فولادیها: نرخ گاز از حدود ۲ تا ۵ هزار تومان به بازهی ۴.۱ تا ۸.۵ هزار تومان رسیده که منجر به افزایش هزینه تولید میشود.

انتقال بانک آینده به بانک ملی: این انتقال در شرایطی انجام شد که کسری دهبرابری در تراز بانک گزارش شده است. با توجه به زیان انباشته سایر بانکها مانند بانک ایرانزمین (بیش از ۱۴ همت)، احتمال افزایش حجم نقدینگی و در نتیجه رشد تورم و نرخ ارز بالا است.

در مجموع، رشد هزینه گاز، کرایه حمل و دستمزد، در کنار سیاستهای قیمتگذاری دستوری بورس کالا، موجب کاهش عرضه و افزایش تقاضای صادراتی شده است. به نظر میرسد در کوتاهمدت نرخ ارز و در میانمدت قیمت گاز و انرژی نقش تعیینکنندهای در جهت حرکت بازار فولاد خواهند داشت.

بازار فولاد در هر مقطع زمانی بازتابدهنده تحولات داخلی و جهانی است: تغییرات اقتصادی چین، سیاستهای ارزی دولتها، هزینههای حملونقل، نوسانات قیمتی مواد اولیه و رقابت منطقهای. در هفتهای که گذشت، نوسانات محدود اما قابل توجهی در قیمت سنگ آهن، قراضه، بیلت، مقاطع و ورق دیده شد که میتوان از آن برای پیشبینی روند بازار در کوتاهمدت استفاده کرد.

۱. سنگ آهن — سوخت اصلی زنجیره فولاد

در بازار چین، قیمت سنگ آهن با خلوص ۶۲٪ نوسانی بین کمتر از ۱۰۶ و بالای ۱۰۸ دلار داشت و پایان هفته به تقریباً ۱۰۷.۷ دلار هر تن CFR چین رسید. گلدمن ساکس در پیشبینی خود برای ۲۰۲۶ نرخ سنگ آهن را از ۸۸ دلار به ۹۳ دلار هر تن ارتقا داده است. این تغییر بر پایه چند عامل مهم انجام شده است:

چین همچنان برنامههای حمایتی اقتصادی را ادامه میدهد، به ویژه در بخش زیرساختی و توسعه داخلی

ذخایر سنگ آهن در بنادر کاهش یافتهاند

تولید فولاد در چین با وجود چالشها، ثبات بیشتری پیدا کرده است

اگرچه نوسان کوتاهمدت ممکن است باشد، اما جهت حرکت کلی سنگ آهن همچنان به سمت تثبیت در سطوح بالاتر است.

۲. قراضه — فشار رو به بالا در زنجیره ثانویه

در ترکیه، قیمت قراضه سنگین ۲۰‑۸۰ کاهش یافت و به ۳۵۰ دلار هر تن CFR رسید، اما فروشندگان تمایلی به کاهش بیشتر نشان نمیدهند. اما در ژاپن، قیمت قراضه سنگین کلاس ۲ تا ۲۷۹ دلار هر تن FOB رسید که حدود ۶ دلار افت داشت. در شرق آسیا بازار قراضه ثابت مانده است و قیمت CFR معادل ۳۴۳ دلار هر تن گزارش شده است.

این وضعیت نشان میدهد که بازار ثانویه (قراضه) دچار فشار افزایشی است؛ عرضه محدود و تقاضای نسبی میتواند در آینده موجب جهش قیمت شود، به ویژه اگر عرضه اصلی سنگ آهن محدود شود.

۳. بیلت — تقاضا و فشار رقابتی

در منطقه دریای سیاه، قیمت بیلت صادراتی ثابت بود و ۴۳۷ دلار FOB گزارش شد. در چین، بیلت از ۴۱۱ دلار به ۴۲۰ دلار درب کارخانه افزایش یافت. در جنوب شرق آسیا، قیمت وارداتی بیلت تا ۵ دلار افزایش داشت و به ۴۵۳ دلار هر تن CFR رسید. ترکیه نیز در همین بازه قیمتی بیلت وارداتی ۴۵۵ دلار CFR را تجربه کرد.

در بازار ایران، به دلیل عرضه زیادتر از تقاضا و کاهش نرخ ارز، قیمت شمش افت اندکی داشت، اما فضای کاهش بیشتر محدود است.

۴. مقاطع و میلگرد — ثبات شکننده

در ترکیه، قیمت میلگرد صادراتی از بازه ۵۴۰–۵۴۵ دلار به ۵۴۰ دلار FOB بازگشت و روند کلی نسبتاً ثابت ماند. در چین، میلگرد صادراتی به ۴۵۷ دلار FOB رسید که نسبت به هفته پیش ۳ دلار کاهش نشان میدهد. در اروپا، قیمت میلگرد در درب کارخانه ۵۸۵ یورو بدون تغییر باقی ماند و در آمریکا ۸۸۵ دلار هر شورت تن گزارش شد.

در ایران، کاهش نرخ ارز و رکود بازار باعث کاهش جزئی قیمت میلگرد شد.

برای تیرآهن، تلاشهایی برای بالا بردن قیمت صورت گرفت، اما تأثیر سقوط ارز در پایان هفته محسوس بود و قیمت کاهش پیدا کرد.

۵. ورق — مسیر میان تثبیت و نوسان

ورق گرم صادراتی چین افزایش جزئی داشت: از ۴۶۲ به ۴۶۳ دلار هر تن FOB. اما در منطقه دریای سیاه، قیمت ورق گرم صادراتی از ۴۶۸ به ۴۶۳ دلار کاهش یافت. در جنوب شرق آسیا، قیمت ورق گرم وارداتی از ۴۸۹ به ۴۹۷ دلار CFR رسید. در اروپا، شاخص پلتس برای ورق گرم ۶۱۰ یورو ثبت شد (افزایش حدود ۱۰ یورو). در بازار آمریکا، ورق گرم ۸۴۵ دلار هر شورت تن بود که رشد ۲۰ دلاری داشت.

در بازار ایران:

ورق گرم (رول دو میلیمتر مبارکه) در ابتدای هفته ۵۰۳,۰۰۰ ریال بود و تا روز چهارشنبه همین قیمت باقی ماند.

ورق اکسین با عدم کشش بازار روند نزولی گرفت.

ورق سرد به دلیل صادرات برخی ضخامتها و تقاضای خارجی افزایشی شد.

ورق گالوانیزه نیز همسو با ورق گرم و نرخ ارز واکنش نشان داد.

۶. فاکتورهای تأثیرگذار کلیدی

چند عامل کلیدی هستند که در پس پرده نوسانات دیده میشوند:

نرخ ارز و سیاستهای ارزی داخلی کاهش یا نوسان در نرخ ارز، تأثیر مستقیم بر قیمت داخلی فولاد دارد. هرگونه افزایش غیرمنتظره ارز میتواند سبب افزایش قیمت محصولات فولادی شود.

توازن عرضه و تقاضا جهانی در سالهای اخیر ظرفیت مازاد فولادی در مناطق مختلف جهان افزایش یافته است. طبق پیشبینیها، عرضه ممکن است همچنان از تقاضا پیشی گیرد. همچنین تقاضای فولاد جهانی قرار است در ۲۰۲۵ حدود ۱.۲٪ رشد کند.

تعامل بین سنگ آهن و قراضه مطالعات نشان دادهاند که قیمت سنگ آهن معمولاً در زمان کوتاهمدت پیشتاز قیمت محصولات فولادی است و بر قیمت سایر زنجیره تأثیر میگذارد. همچنین، کمبود قراضه ممکن است فشار افزایشی بر کل بهای فولاد وارد کند.

رقابت منطقهای و تجارت بینالمللی جریان صادرات فولاد از چین و ترکیه میتواند بازارهای همسایه را اشباع کند و باعث فشار نزولی بر قیمتها شود. همچنین تنشهای تجاری و تعرفهها میتوانند مسیر صادراتی را تغییر دهند.

پایداری انرژی و هزینههای تولید مخصوصاً در اروپا، افزایش هزینه انرژی یکی از عوامل مهم افزایش قیمت فولاد است.

۷. چشمانداز کوتاهمدت تا میانمدت

با توجه به دادهها و روندها، میتوان سناریوهای زیر را برای آینده بازار فولاد تصور کرد:

قیمت سنگ آهن ممکن است در سطحی بین ۹۰ تا ۱۰۰ دلار تثبیت شود یا کاهش جزئی داشته باشد، مگر آنکه تقاضا ناگهان جهش یابد.

قراضه، بهخصوص در بازارهای ساحلی، فشار افزایشی خواهد داشت و ممکن است تبدیل به نقطه بحرانی تأمین شود.

محصولات میانی مانند بیلت و میلگرد احتمالاً نوسان محدودی خواهند داشت، مگر آنکه یکی از عوامل کلیدی بازار (ارز، تعرفه، صادرات چین) مختل شود.

در ایران، اگر نرخ ارز افزایش یابد و سیاستهای تشویقی صادرات اجرا شود، امکان جهش قیمت وجود دارد؛ اما اگر سیاستها نامشخص باقی بماند، بازار دچار رکود خواهد ماند.

برای مطالعه تحلیلهای دقیقتر و بررسی روندهای هفتگی بازار فولاد، اینجا کلیک کنید.

برآوردها نشان میدهد واردات سنگآهن چین در اکتبر ۲۰۲۵ به ۱۱۳.۰۶ میلیون تُن میرسد؛ رقمی که پس از رکورد تاریخی سپتامبر، دومین اوج واردات به شمار میآید. این افزایش واردات در حالی رخ میدهد که تولید فولاد داخلی کاهش یافته و سیاستهای محدودکننده تولید هم در پسزمینه وجود دارد

از ماه ژوئن، واردات ماهانه چین همواره بالای ۱۰۰ میلیون تُن باقی مانده و در نهماهه نخست سال کل واردات به ۹۱۷.۶۹ میلیون تُن رسیده — تنها ۰.۱ درصد کمتر از مدت مشابه سال قبل. در سمت عرضه داخلی، تولید فولاد در سپتامبر به ۷۳.۴۹ میلیون تُن افت کرده که پایینترین رقم طی ۲۱ ماه اخیر است؛ کاهش ۲.۹ درصدی در نهماهه سال، تولید سالانه را به حوالی یک میلیارد تُن هدایت میکند که با سقف غیررسمی دولت همخوانی دارد.

عوامل موثر: کاهش مقطعی قیمت سنگآهن (حدود ۹۳ دلار/تن) معاملهگران را به خرید تشویق کرد؛ افزون بر این افزایش موجودی بنادر تا ۱۳۳.۶ میلیون تُن نشاندهنده انتظارات مثبت بازار از بهبود اقتصادی است. همچنین، چشمانداز کاهش تنشهای تجاری با آمریکا (موضوعی که در نشست سران اپک مطرح خواهد شد) به رشد تقاضا کمک کرده است.

نتیجهگیری: تقارن بالای واردات و کاهش تولید داخلی، فضای ناپایداری خلق میکند که در کوتاهمدت میتواند موجب نوسان قیمتها و فرصت خرید برای کارخانجات و آربیتراژکنندگان شود؛ اما چشمانداز بلندمدت تا حدی به سیاستهای تولیدی دولت و شرایط اقتصادی جهانی بسته است.

در بازه ۲۶ مهر تا 1 آبان ۱۴۰۴، بازار فولاد ایران و بازار جهانی با ثبات نسبی قیمتها همراه بودند. بررسی دقیق بازار نشان میدهد که مواد اولیه و محصولات فولادی عمده مانند سنگآهن، قراضه، بیلت، میلگرد و ورق گرم، در محدوده قیمتی پایدار معامله شدهاند. این وضعیت تحت تأثیر ترکیبی از سیاستهای تولیدی چین، فعالیتهای صادراتی ترکیه، و عرضه و تقاضای داخلی در بازار فولاد ایران ایجاد شده است.

سنگآهن

قیمت سنگآهن وارداتی به چین (خلوص ۶۲٪): ۱۰۵.۶۵ دلار/تن CIF

ثبات قیمت سنگآهن نشان میدهد که بازار چین فعلاً در حالت انتظار باقی مانده و برنامههای خرید خود را بر اساس نیاز کارخانههای داخلی تنظیم کرده است.

تحلیلها حاکی از این است که چین بهدنبال واردات سنگآهن ارزان از گینه برای حفظ رقابتپذیری صنعت فولاد خود است.

نکته تحلیلی: فشار عرضه سنگآهن از کشورهای اصلی صادرکننده کم بوده، اما ثبات قیمتها نشان میدهد تقاضا برای واردات توسط چین کنترل شده و در حد متعادل است.

قراضه فولادی:

قراضه سنگین وارداتی به ترکیه: ۳۵۲ دلار/تن CIF

قیمت قراضه سنگین نسبت به هفتههای گذشته تغییر چندانی نداشته و نشاندهنده تعادل نسبی میان عرضه و تقاضا در بازار مدیترانه است.

تحلیل: ترکیه یکی از بزرگترین واردکنندگان قراضه در منطقه است. ثبات قیمت در این هفته، نشانهای از توازن میان تولید داخلی و واردات از اروپا و آسیا است.

بیلت:

بیلت صادراتی فوب دریای سیاه: ۴۳۷ دلار/تن FOB

معاملات بیلت بهطور محدود انجام شد، اما بازار در سطح ثبات باقی مانده است.

دلیل اصلی ثبات قیمت، کنترل تولید توسط کارخانههای روسیه و اوکراین و همچنین محدودیت نوسانات تقاضای صادراتی به سمت ترکیه و خاورمیانه است.

نکته: تقاضا برای بیلت در بازار جهانی در حد متوسط ارزیابی میشود و انتظار نوسان شدید قیمت در کوتاهمدت کم است.

ورق گرم (Hot Rolled Coil – HRC)

قیمت ورق گرم فوب چین: ۴۶۲ دلار/تن FOB

کاهش جزئی قیمت نسبت به هفته گذشته مشاهده شد که علت آن کاهش نسبی تقاضای داخلی و احتیاط خریداران منطقهای است.

ورق گرم همچنان تحت فشار بازارهای صادراتی جنوب شرق آسیا و محدودیت تولید داخلی چین قرار دارد.

تحلیل: با توجه به ثبات نسبی قیمت بیلت و ورق، پیشبینی میشود بازار ورق گرم در هفتههای آتی نوسان شدیدی نداشته باشد مگر اینکه تقاضا در پروژههای عمرانی یا صنعتی بهطور ناگهانی افزایش یابد.

میلگرد و تیرآهن

میلگرد صادراتی و تیرآهن در بازار دریای سیاه و جنوب شرق آسیا قیمتهای تقریبی مشابه بیلت و ورق گرم داشته و نوسان محدودی گزارش شده است.

کشورهای واردکننده اصلی، مانند ترکیه، هند، و کشورهای خاورمیانه، حجم خرید خود را کنترل کردهاند و این باعث ثبات نسبی بازار شده است.

نکته تحلیلی: ثبات قیمت در بازار میلگرد و تیرآهن نشاندهنده تعادل میان عرضه تولیدکنندگان روسیه و اوکراین و تقاضای صادراتی ترکیه و خاورمیانه است.

بازار جهانی فولاد در بازه ۲۶ مهر تا ۳ آبان ۱۴۰۴با ثبات نسبی قیمتها در تمام محصولات اصلی همراه بود.

چین همچنان نقش تعیینکنندهای در ثبات بازار دارد و با واردات سنگآهن ارزان از گینه، هزینه تولید خود را کنترل میکند.

ترکیه و کشورهای خاورمیانه به عنوان مقصدهای اصلی صادرات فولاد، میزان خرید خود را کنترل کردهاند تا از نوسانات شدید جلوگیری شود.

پیشبینی میشود تا پایان ماه جاری، دامنه نوسانات قیمتی در بازار جهانی محدود باقی بماند، مگر اینکه تقاضا در پروژههای صنعتی یا عمرانی بهطور ناگهانی افزایش یابد.

بازار فولاد ایران –بازه ۲۶ مهر تا 1 آبان ۱۴۰۴

بازار فولاد ایران در بازه ۲۶ مهر تا ۳ آبان ۱۴۰۴تحت تأثیر ترکیبی از سیاستهای عرضه در بورس کالا، محدودیت تولید، و نوسانات جهانی قیمت فولاد قرار داشت. بررسیها نشان میدهد که تولیدکنندگان داخلی با چالشهایی در زمینه زیان مالی، کاهش عرضه و فشار نقدینگی مواجه هستند، در حالی که بازار صادرات شمش همچنان فعال است.

قیمتها در بازار داخلی:

ورق گرم ۲ میلیمتر رول (مبارکه):

شنبه: ۴۸۹٬۰۰۰ ریال/کیلوگرم

چهارشنبه: ۵۰۰٬۰۰۰ ریال/کیلوگرم

افزایش جزئی قیمت ورق گرم به دلیل محدودیت عرضه در بورس کالا و افزایش قیمت جهانی شمش رخ داده است.

سایر محصولات فولادی مانند میلگرد و تیرآهن در محدوده ثبات قیمت معامله شدند، اما رکود تقاضا در صنایع پاییندستی (لوله و پروفیل) همچنان پابرجاست.

تحلیل: بازار ورقهای سبکتر (زیر ۵ میلیمتر) به شدت به تحولات تقاضای داخلی وابسته است و هرگونه افزایش پروژههای عمرانی میتواند باعث رشد قیمت شود.

وضعیت عرضه و سیاستهای دولتی

دستگاههای دولتی بر حفظ فرمول عرضه در بورس کالا تأکید دارند.

طبق گزارش ایفنا، کارخانههای بزرگ فولاد ایران از جمله فولاد مبارکه در ششماهه نخست سال با زیان عملیاتی قابل توجه مواجه بودهاند.

پیامدهای کاهش عرضه در بورس کالا:

کاهش تولید و فروش در کارخانهها به دلیل محدودیت عرضه مواد اولیه و ورق

ریسک برخوردهای تعزیراتی در صورت کاهش عرضه برای کنترل قیمتها

نکته تحلیلی: این سیاست عرضه باعث شده که نقدینگی کارخانهها تحت فشار قرار گیرد و برنامههای توسعه و تولید به تعویق بیفتد.

صادرات فولاد ایران

بازار صادرات شمش ایران همچنان فعال است.

بسیاری از کارخانهها در تحویل محمولههای صادراتی خود عقب هستند که نشانگر افزایش تقاضای خارجی است.

کشورهای مقصد اصلی صادرات: ترکیه، عراق، سوریه و برخی کشورهای خاورمیانه.

تحلیل: افزایش صادرات شمش، بخشی از فشار ناشی از رکود داخلی را کاهش میدهد و به تولیدکنندگان اجازه میدهد از اختلاف قیمت جهانی و داخلی بهرهبرداری کنند.

رکود تقاضا در صنایع پاییندستی

صنایع لوله و پروفیل که مصرفکننده ورق زیر ۵ میلیمتر هستند، با کاهش تقاضا روبهرو بودهاند.

رکود در این صنایع ناشی از کاهش پروژههای عمرانی و محدودیت سرمایه در گردش شرکتهاست.

پیشبینی کوتاهمدت: در صورت افزایش فعالیتهای ساختوساز، احتمالاً تقاضا برای ورق گرم سبک افزایش خواهد یافت و میتواند بازار را تحریک کند.

وضعیت تولید و عملکرد کارخانهها

کارخانههای بزرگ فولاد با کاهش تولید و زیان عملیاتی مواجه شدهاند.

کاهش عرضه ورق و شمش در بورس کالا باعث شده که برخی تولیدکنندگان ترجیح دهند محصولات خود را به بازار آزاد یا صادرات منتقل کنند.

این وضعیت فشار نقدینگی، هزینه انرژی و مواد اولیه را افزایش داده و برنامههای توسعه را محدود کرده است.

تحلیل نهایی و چشمانداز بازار فولاد –در بازه ۲۶ مهر تا 1 آبان ۱۴۰۴

پس از بررسی بازار جهانی و داخلی فولاد، میتوان روند کلی بازار را در بازه ۲۶ مهر تا 1 آبان ۱۴۰۴ چنین تحلیل کرد:

بازار جهانی عمدتاً ثبات نسبی قیمتها را تجربه کرده است.

بازار داخلی ایران با رکود نسبی و افزایش محدود قیمت ورق گرم همراه بوده است.

عوامل اصلی تأثیرگذار شامل سیاستهای تولیدی چین، عرضه در بورس کالا، عملکرد کارخانهها، و تقاضای خارجی هستند.

تحلیل بازار جهانی:

سنگآهن: ثبات قیمت ۱۰۵.۶۵ دلار/تن CIF برای خلوص ۶۲٪ در چین نشان میدهد که عرضه و تقاضا در بازار متعادل است.

قراضه: قیمت ۳۵۲ دلار/تن CIF در ترکیه بیانگر تعادل میان تولید داخلی و واردات اروپایی و آسیایی است.

بیلت: قیمت ۴۳۷ دلار/تن FOB در دریای سیاه، محدود بودن معاملات و ثبات بازار صادراتی را نشان میدهد.

ورق گرم: قیمت ۴۶۲ دلار/تن FOB کاهش جزئی داشته اما همچنان بازار در محدوده ثبات قرار دارد.

میلگرد و تیرآهن: نوسان محدودی داشتند، تقاضای صادراتی ثابت و پایدار است.

جمعبندی جهانی: بازار فولاد جهان در شرایط تعادل قرار دارد. چین بهدنبال واردات سنگآهن ارزان و کنترل تولید داخلی است، ترکیه و کشورهای خاورمیانه میزان خرید خود را کنترل میکنند تا از نوسانات شدید جلوگیری شود.

تحلیل بازار ایران

قیمتها: ورق گرم ۲ میلیمتر رول مبارکه از ۴۸۹٬۰۰۰ ریال به ۵۰۰٬۰۰۰ ریال افزایش یافته است، سایر محصولات مانند میلگرد و تیرآهن تقریباً ثابت بودهاند.

عرضه و بورس کالا: سیاست عرضه کنترل شده توسط دولت و محدودیت عرضه باعث رکود نسبی در بازار داخلی شده است.

کارخانهها: کارخانههای بزرگ فولاد با زیان عملیاتی و کاهش تولید مواجه هستند و فشار نقدینگی بالاست.

صادرات: افزایش صادرات شمش به ترکیه، عراق و سوریه، بخشی از فشار ناشی از رکود داخلی را کاهش میدهد.

رکود صنایع پاییندستی: صنایع لوله و پروفیل که مصرفکننده ورق زیر ۵ میلیمتر هستند، با کاهش تقاضا روبهرو هستند.

جمعبندی ایران: بازار فولاد داخلی با رکود و افزایش محدود قیمتها همراه است. صادرات شمش، تنها عامل ثبات نسبی برای تولیدکنندگان محسوب میشود.

چشمانداز کوتاهمدت

بازار جهانی فولاد تا پایان ماه جاری احتمالاً نوسان شدید نخواهد داشت، مگر اینکه پروژههای صنعتی یا عمرانی بهطور ناگهانی افزایش یابند.

بازار ایران وابسته به سیاست عرضه دولتی، نقدینگی کارخانهها و میزان تقاضای داخلی است.

ورقهای سبک و صنایع پاییندستی بیشترین حساسیت را نسبت به تغییرات تقاضا دارند و کوچکترین رشد در پروژهها میتواند روند قیمت را تغییر دهد.

افزایش صادرات شمش و بیلت به کشورهای همسایه میتواند فشار ناشی از رکود داخلی را کاهش دهد و به تولیدکنندگان فرصت سرمایهگذاری مجدد بدهد.

جمعبندی نهایی

بازار جهانی: ثبات نسبی در قیمت سنگآهن، قراضه، بیلت، ورق گرم و میلگرد؛ چین و ترکیه نقش تعیینکننده دارند.

بازار داخلی ایران: رکود نسبی، افزایش جزئی قیمت ورق گرم، زیان کارخانهها، محدودیت عرضه در بورس کالا.

صادرات: شمش ایران فعال و رو به افزایش است؛ این امر فشار ناشی از رکود داخلی را کاهش میدهد.

چشمانداز: تا پایان ماه جاری نوسان شدید در بازار جهانی و داخلی پیشبینی نمیشود، اما صنایع پاییندستی حساس هستند و هر تغییر در تقاضا میتواند بازار را تحریک کند.

بازار آهنآلات ایران در هفته چهارم مهرماه با فضای پرچالشی روبهرو بود. این هفته، صنعت فولاد کشور تحت تأثیر تحولات بازار آهنآلات ایران و شرایط جهانی و داخلی قرار گرفت؛ از یک سو فشارهای بینالمللی ناشی از تنشهای تجاری میان آمریکا و چین و تهدید تعرفه ۱۰۰ درصدی بر فولاد، و از سوی دیگر اختلافهای داخلی درباره بازگشت ارزهای صادراتی، فعالان بازار را محتاط کرده است.

این شرایط باعث شد فعالان زنجیره فولاد و آهنآلات نهتنها نگران تحولات جهانی باشند، بلکه نسبت به سیاستهای داخلی نیز با بیثباتی روبهرو شوند. تصمیمات متناقض، محدودیتهای بانکی و کمبود شفافیت در آمار ارزی، نگاه فعالان بازار را به هفتههای آینده محتاط کرده است.

شوک جهانی؛ تهدید تعرفه ۱۰۰ درصدی آمریکا برای چین

در هفته گذشته، جهان صنعت شاهد تشدید تنشها میان دو اقتصاد بزرگ دنیا بود. دونالد ترامپ، رئیسجمهور آمریکا، اعلام کرد که از ابتدای ماه نوامبر تعرفه ۱۰۰ درصدی بر واردات کالاهای چینی اعمال خواهد کرد. این تصمیم با واکنش شدید چین همراه شد؛ وزارت بازرگانی چین اعلام کرد که سیاست ارعاب اقتصادی آمریکا را نمیپذیرد و در صورت اجرای تعرفهها، «اقدامات متقابل» انجام خواهد داد.

این تحولات، بازارهای فلزات و فولاد جهان را تحت فشار قرار داد و احتمال آغاز جنگ تجاری جدید را تقویت کرد. برای فعالان بازار آهنآلات ایران، این رویداد نه تنها یک خبر خارجی، بلکه عاملی است که میتواند مسیر بازارهای صادراتی منطقهای را تغییر دهد. کاهش دسترسی چین به بازار آمریکا ممکن است این کشور را به سمت بازارهای جایگزین در آسیا و خاورمیانه سوق دهد؛ امری که میتواند هم رقابت صادراتی ایران را افزایش دهد و هم زمینه همکاریهای دوطرفه مثل تهاتر یا سرمایهگذاری مشترک را فراهم کند.

ایران در کانون بیثباتی جهانی

ترکیب فشارهای جهانی و مشکلات داخلی، تصویری از بازاری پیچیده و چندوجهی ارائه میدهد که آینده آن به تصمیمات سیاستگذاران و واکنش فعالان بازار آهنآلات ایران وابسته است. فولاد نه تنها یک کالای صنعتی، بلکه ابزاری استراتژیک در سیاستهای اقتصادی کشورها محسوب میشود. چین با تولید حدود ۵۵ درصد فولاد جهان، هرگونه محدودیت یا فشار بر صادرات خود را با تغییر مسیر تجارت پاسخ میدهد.

ایران در موقعیتی است که میتواند از تغییر توازن تجاری بین شرق و غرب بهرهبرداری کند، مشروط بر اینکه موانع داخلی در حوزه ارز، انرژی و زیرساختهای حملونقل رفع شود.

راهی میان تهدید و فرصت

صنعت فولاد ایران همزمان با فشارهای خارجی و ضعفهای ساختاری داخلی مواجه است. تحریمها و محدودیتهای بانکی مانع حضور مستقیم در بازارهای جدید هستند و سیاستهای ارزی ناپایدار انگیزه تولیدکنندگان برای بازگشت ارز صادراتی را کاهش داده است.

کارشناسان توصیه میکنند تمرکز دولت بر اعتمادسازی با فعالان صنعت، ثبات سیاستهای ارزی و توسعه مسیرهای جایگزین مالی و صادراتی باشد. در غیر این صورت، حتی اگر فرصتهای جهانی برای صادرات فراهم شود، موانع داخلی اجازه بهرهبرداری از آن را نخواهند داد.

بازار میلگرد؛ آرامش شکننده

بازار میلگرد در هفته منتهی به ۲۳ مهرماه نوسانات محدودی داشت و سیگنالهای متفاوتی از سوی تولیدکنندگان بزرگ دیده شد. هرچند جهت کلی بازار به سمت ثبات میل میکرد، اختلاف رفتار میان شرکتها نشاندهنده ابهام در انتظارات کوتاهمدت فعالان بازار آهنآلات ایران است.

روند قیمتی تولیدکنندگان میلگرد (۱۹ تا ۲۳ مهر ۱۴۰۴)

ذوبآهن اصفهان؛ افت محدود کمتر از ۲٪ میلگرد سایز ۱۴ از ۳۸ هزار و ۳۶۳ تومان به ۳۷ هزار و ۶۳۶ تومان کاهش یافت؛ افتی معادل ۷۲۷ تومان یا ۱.۹ درصد. کاهش تقاضای مقطعی داخلی و ثبات نسبی نرخ ارز، عامل تعدیل قیمتها بوده است.

بافق یزد؛ ثبات نسبی قیمت میلگرد سایز ۱۶ بین ۳۷ هزار و ۸۱۸ تا ۳۷ هزار و ۹۲۷ تومان نوسان داشت و تغییر قابل توجهی ثبت نکرد. این ثبات ناشی از تعادل میان عرضه و تقاضای پروژهها به ویژه در سایزهای صنعتی و عمرانی است.

فایکو؛ رشد جزئی ۱.۷٪ میلگرد سایز ۱۴ از ۳۷ هزار و ۲۷۲ تومان به ۳۷ هزار و ۹۰۹ تومان رسید. رشد قیمت ناشی از تقاضای نسبی در مناطق مرکزی و محدودیت عرضه کوتاهمدت برخی واحدهای نوردی بوده است.

بازار میلگرد در حال حاضر بین دو موج قیمتی در نوسان است؛ کاهش محدود قیمتها در ذوبآهن و رشد جزئی فایکو، تصویری از بازار محتاط و کمرمق ارائه میدهد.

بازار تیرآهن؛ ثبات و کاهش محدود

بازار تیرآهن نیز هفته چهارم مهرماه با نوسانات محدود و عمدتاً نزولی همراه بود، اما برخی شرکتها مانند یزد و فایکو ثبات خود را حفظ کردند.

روند قیمتی تولیدکنندگان تیرآهن (۱۹ تا ۲۳ مهر ۱۴۰۴)

ذوبآهن؛ کاهش ۴.۸٪ تیرآهن سایز ۱۸ از ۱۱ میلیون و ۳۶۳ هزار تومان به ۱۰ میلیون و ۸۱۸ هزار تومان رسید؛ کاهش ۵۴۵ هزار تومانی معادل ۴.۸ درصد. علت، کاهش حجم معاملات در بورس کالا و رقابت میان خریداران است.

یزد؛ ثبات کامل ۱۴ میلیون و ۵۴۵ هزار تومان این نرخ نشاندهنده تعادل عرضه و تقاضا است، به ویژه در بازار تیرآهن سنگین که خریداران پروژهای با احتیاط خرید میکنند.

فایکو؛ نوسان محدود تیرآهن سایز ۱۴ از ۶ میلیون و ۸۱۸ هزار تومان به ۶ میلیون تومان کاهش یافت؛ افت حدود ۸۰۰ هزار تومان که ناشی از رقابت عرضهکنندگان خرد و سیاستهای تخفیفی است.

بازار تیرآهن در هفته اخیر آرام و کمرمق بود، اما با افزایش حجم معاملات شمش و بازگشت پروژههای عمرانی، احتمال خروج از رکود قیمتی وجود دارد.

بورس کالا؛ بازگشت میلگرد به صدر معاملات

پس از یک هفته رکود در محصولات طویل فولادی، بورس کالا شاهد تغییر رفتار بازار بود. میلگرد با افزایش عرضه ۳۵ درصدی و فروش ۵۷ درصدی، بار دیگر در صدر معاملات قرار گرفت و تیرآهن نیز با رشد عرضه ۲۹ درصدی و فروش ۹۲ درصدی عملکرد موفقی داشت.

روند معاملات میلگرد (۱۹ تا ۲۳ مهر ۱۴۰۴)

عرضه: ۹۸ هزار و ۹۱۸ تن

معامله: ۵۶ هزار و ۶۰۹ تن (۵۷٪ از عرضه)

ارزش کل معاملات: ۲ هزار و ۱۴۷ میلیارد تومان

۱۸ شرکت از ۲۵ شرکت حاضر موفق به فروش ۱۰۰٪ محصولات خود شدند؛ نشانه بازگشت اعتماد خریداران و بهبود جریان نقدینگی در بازار فولاد.

روند معاملات تیرآهن

عرضه: ۲۳ هزار و ۴۷۰ تن (رشد ۲۹٪ نسبت به هفته قبل)

فروش: ۹۲٪ از عرضه

سهم ذوبآهن: ۱۷ هزار و ۹۴۲ تن

درآمد کل: ۱ هزار و ۱۳ میلیارد تومان

این آمار نشان میدهد که محصولات فولادی پرتقاضا، جایگاه خود را در بازار رقابتی فولاد حفظ کردهاند.

بازار ورق فولادی؛ کاهش عرضه و معاملات

محصول ورق فولادی برخلاف سه هفته گذشته کاهش عرضه و معاملات را تجربه کرد:

عرضه: ۱۸۸ هزار و ۵۷۴ تن (کاهش ۴۸٪)

فروش: ۱۳۰ هزار و ۶۴۰ تن (۶۹٪ از کل عرضه)

این کاهش ناشی از افت تقاضای مقطعی و تغییر سیاستهای فروش تولیدکنندگان بود، اما با توجه به سابقه رشد سه هفتهای اخیر، بازار ورق همچنان توان رقابتی خود را حفظ کرده و احتمال بازگشت روند صعودی وجود دارد.

جمعبندی

هفته چهارم مهرماه نشان داد که بازار آهنآلات ایران در نقطهای میان تهدید و فرصت قرار دارد. فشارهای جهانی، تنشهای تجاری و مشکلات داخلی، فعالان بازار را محتاط کرده است. با این حال، بازگشت نسبی میلگرد به صدر معاملات بورس کالا، رشد عرضه و فروش تیرآهن و ثبات نسبی قیمتها، نشانههای امیدبخش برای ادامه مسیر بازار فولاد ایران است.

فعالان صنعت و سرمایهگذاران باید تحولات نرخ ارز، تصمیمات صادراتی چین و روند معاملات بورس کالا را به دقت رصد کنند تا مسیر ماههای آینده را پیشبینی کنند.

بازار آهن تابستان1404 یکی از پرنوسانترین دورهها را تجربه کرد. افزایش ناگهانی نرخ ارز، محدودیتهای انرژی و رفتار روانی فعالان بازار، باعث شد قیمت محصولات فولادی در بازههای کوتاهمدت نوسان شدید داشته باشد. بسیاری از تحلیلها تنها به افزایش نرخ ارز یا قطعی برق اشاره میکنند، اما واقعیت بازار پیچیدهتر است و ترکیبی از عوامل اقتصادی، روانی، مدیریتی و سیاستهای داخلی و خارجی باعث این نوسانات شده است.

این مقاله تلاش دارد تا با تحلیل جامع و ارائه راهکارهای عملی، خوانندگان تازهکار و حرفهای بتوانند در بازار آهن تصمیمات هوشمندانه و کمریسک اتخاذ کنند.

1.دلایل نوسانات در بازار آهن تابستان1404

تابستان ۱۴۰۴ شاهد چند عامل کلان بود که به نوسانات بازار آهن دامن زد:

نوسانات نرخ ارز: نرخ دلار آزاد و نیمایی رشد قابل توجهی داشت و هزینههای تولیدکنندگان افزایش یافت. برخی کارخانهها این افزایش هزینه را به محصولات منتقل کردند و برخی دیگر فشار را برای مدتی تحمل کردند تا نوسانات بازار را بسنجند.

نااطمینانی سیاستهای داخلی: تصمیمات لحظهای دولت در حوزه انرژی، تعرفهها و واردات، باعث شد سرمایهگذاران و خریداران پروژهای محتاط عمل کنند.

تنشهای بینالمللی:

اخبار مربوط به تحریمها، توافقنامههای احتمالی یا عدم شفافیت در روابط بینالمللی، رفتار فعالان بازار را تحت تأثیر قرار داد و بسیاری برای جلوگیری از ریسک، اقدام به ذخیرهسازی محصولات کردند.

محدودیت انرژی و تولید

تابستان ۱۴۰۴، صنایع فولادی با قطعیهای مکرر برق و گاز مواجه بودند که باعث کاهش تولید شمش و محصولات نهایی شد.

کاهش عرضه داخلی، فشار روانی بر بازار ایجاد کرد و نوسانات قیمتی را تشدید نمود.

برخی کارخانهها عرضه خود را به صورت مرحلهای مدیریت کردند تا بتوانند بیشترین سود را در شرایط ناپایدار بازار بدست آورند.

نکته تحلیلی: نوسانات بازار فولاد نتیجه تعامل بین عوامل بنیادی و رفتار روانی فعالان بازار است.

تحلیل بازار جهانی فولاد

قیمت فولاد جهانی در تابستان ۱۴۰۴ بین ۸۲۰ تا ۸۸۰ دلار به ازای هر تن نوسان داشت، اما تأثیر مستقیم بر ایران محدود بود:

بازار ایران بیشتر تحت تأثیر نرخ ارز، سیاستهای داخلی و رفتار کارخانهها بود.

بازار جهانی به عنوان یک سیگنال روانی عمل کرد و باعث شد فعالان داخلی واکنشهای سریع نشان دهند.

نمونه عملی: کارخانههایی که پیشبینی افزایش قیمت جهانی را داشتند، تولید خود را برای عرضه به بازار در زمان مناسب ذخیره کردند تا بیشترین سود را بدست آورند.

نتیجه: بازار جهانی سیگنالدهنده است، اما عامل تعیینکننده قیمت داخلی فولاد نیست.

2.تحلیل بازار جهانی فولاد و تأثیر آن بر بازار آهن تابستان1404

قیمت جهانی فولاد در تابستان ۱۴۰۴ بین ۸۲۰ تا ۸۸۰ دلار به ازای هر تن نوسان داشت.

بازار ایران بیشتر تحت تأثیر نرخ ارز، سیاستهای داخلی و رفتار کارخانهها بود.

بازار جهانی به عنوان سیگنال روانی عمل کرد، نه عامل تعیینکننده مستقیم قیمت داخلی.

مثال عملی:

برخی کارخانهها با پیشبینی افزایش قیمت جهانی، تولید خود را ذخیره کردند و در زمان مناسب عرضه نمودند تا سود بیشتری کسب کنند.

۳-۱. میلگرد

دامنه قیمت: ۳۳,۳۰۰ تا ۳۹,۵۰۰ تومان

افزایش ناگهانی شهریور ناشی از رکود نسبی بازار و رفتار احتکاری فعالان بود.

توصیه: خرید مرحلهای و بررسی موجودی بازار، ریسک خرید را کاهش میدهد.

۳-۲. تیرآهن

سایز ۱۴ و ۲۰: رفتار کارخانهها متفاوت بود؛ برخی کاهش اولیه، برخی افزایش آرام داشتند.

نتیجه تحلیل: مدیریت داخلی کارخانهها و زمانبندی تولید تأثیر مستقیم بر قیمت محصولات دارد.

تحلیل روانشناختی فعالان بازار فولاد ایران

احتکار و ذخیرهسازی پیش از افزایش نرخ ارز از عوامل اصلی نوسانات قیمت بود.

خریداران و فروشندگانی که اطلاعات دقیق داشتند، تصمیمات بهتری گرفتند.

نتیجه: رفتار روانی فعالان بازار به اندازه عوامل اقتصادی اهمیت دارد.

تحلیل هفتگی و ماهانه قیمتها در تابستان ۱۴۰۴

۵-۱. میلگرد

هفته اول تیر: افزایش نسبی قیمتها به دلیل کاهش عرضه کارخانهها

هفته سوم تیر: کاهش نسبی، ناشی از توقف پروژهها

شهریور: افزایش شدید قیمتها، نمونه رفتار روانی بازار و ذخیرهسازی فعالان

۵-۲. تیرآهن

سایز ۱۴ و ۲۰: تغییرات قیمت ناشی از مدیریت عرضه مرحلهای کارخانهها بود

توزیع صحیح عرضه در طول فصل میتواند نوسانات را کنترل کند

۷. جمعبندی و پیشبینی نیمه دوم سال

تابستان ۱۴۰۴ ترکیبی از عوامل بنیادی و روانی بود

احتمال ادامه نوسانات شدید و رفتارهای احتکاری در نیمه دوم سال وجود دارد

رصد دقیق بازار و مدیریت ذخایر، کلید کاهش ریسک تصمیمات است

توصیه نهایی: تصمیمات هوشمندانه مبتنی بر تحلیل جامع و دادههای بهروز، موفقیت در بازار فولاد ایران را تضمین میکند

جهت اطلاع از جدیدترین اخبار و تحلیلهای بازار فولاد و بهروزترین قیمتها، به کانال تلگرام ما مراجعه کنید.

برای بررسی آخرین قیمت میلگرد و تیرآهن و روند بازار، این مقاله اینجا را ببینید

اگر به دنبال درک دقیق از دلایل نوسان قیمت میلگرد در بازار آهن هستید، این تحلیل جامع را از دست ندهید. در ماههای اخیر، افزایش و کاهش پیاپی قیمت میلگرد بسیاری از خریداران و فعالان بازار فولاد را سردرگم کرده است. اما علت اصلی این نوسانات چیست؟ آیا افزایش نرخ دلار مهمترین عامل است یا کاهش عرضه میلگرد در بازار نقش پررنگتری دارد؟

در این مقاله، بر اساس دیدگاه کارشناسان بازار فولاد ایران و جهان، به بررسی دقیق عوامل اثرگذار بر قیمت میلگرد میپردازیم؛ از جمله تأثیر نرخ ارز، قیمت شمش فولاد، محدودیت گاز و سیاستهای دولتی. در پایان نیز، پیشبینی قیمت میلگرد در پاییز ۱۴۰۴ و استراتژیهای خرید هوشمندانه در شرایط نوسانی را مرور میکنیم.

تأثیر قیمت دلار بر قیمت میلگرد | محرک اصلی نوسانات بازار

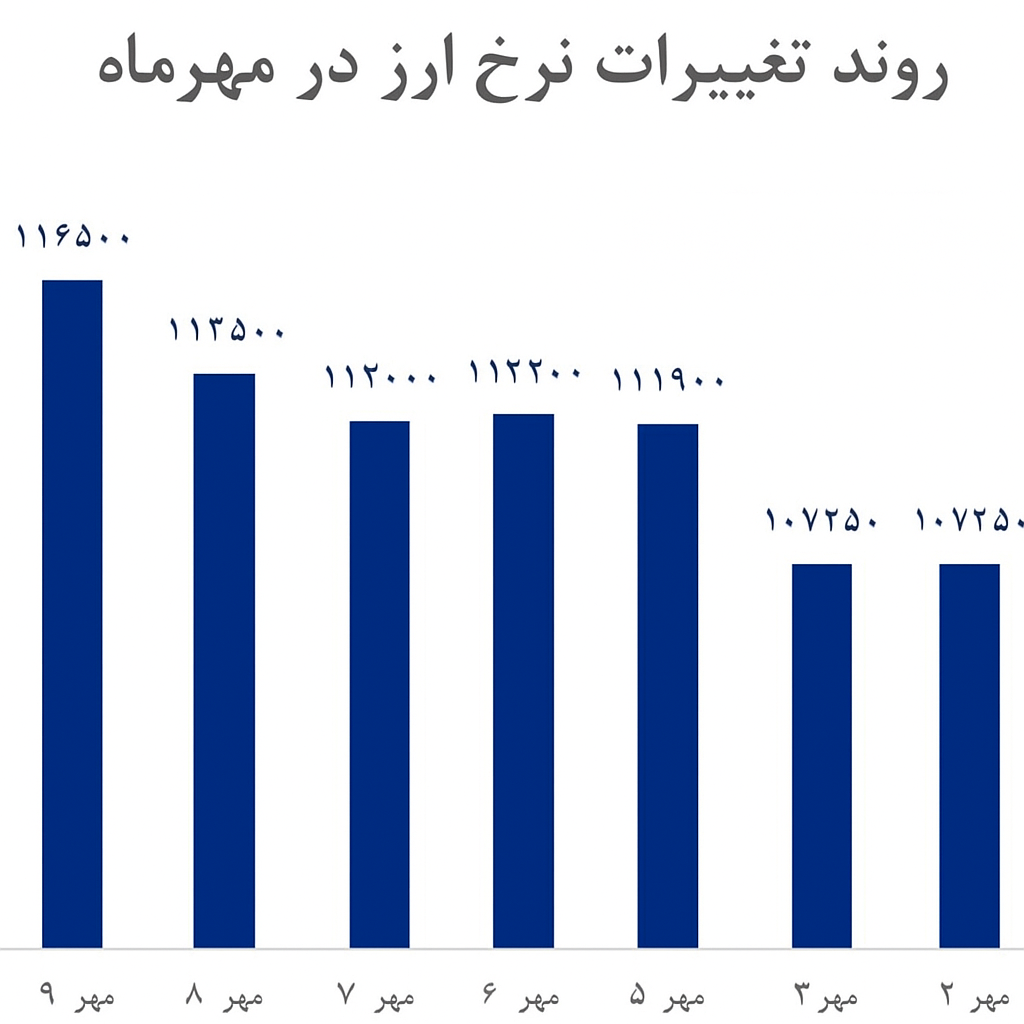

تجربه نشان داده است که قیمت روز میلگرد رابطه مستقیمی با نرخ دلار دارد. در هفته منتهی به ۱۰ مهر، نرخ دلار از کانال ۱۱۰ هزار تومان به محدوده ۱۱۶ هزار تومان رسید. این رشد سریع، بلافاصله بر قیمت شمش فولاد — که ماده اولیه تولید میلگرد است — اثر گذاشت و هزینه تمامشده تولید را افزایش داد.

بنابراین هر تغییر در قیمت دلار، مستقیماً بازار آهن و فولاد را تحت تأثیر قرار میدهد. برای خریداران میلگرد، درک این ارتباط حیاتی است تا بتوانند تصمیمات خرید آگاهانهتری بگیرند.

کمبود عرضه میلگرد | نقش محدودیت گاز و صادرات

عامل مهم دیگر در نوسانات بازار میلگرد، مسئله عرضه است. آیا واقعاً کمبود میلگرد در بازار وجود دارد یا با یک کمبود مصنوعی روبهرو هستیم؟

بررسیها نشان میدهد که در فصل پاییز و زمستان، به دلیل محدودیت تأمین گاز، بخشی از خطوط تولید کارخانههای فولادی با کاهش ظرفیت مواجه میشود. از سوی دیگر، سیاستهای ارزی و صادراتی باعث شده است که صادرات رسمی میلگرد برای تولیدکنندگان صرفه اقتصادی کمتری داشته باشد. در نتیجه، عرضه داخلی تحت فشار قرار میگیرد و همین امر به افزایش قیمتها دامن میزند.

پیشبینی قیمت میلگرد در پاییز ۱۴۰۴ | چشمانداز بازار فولاد

پیشبینی قیمت میلگرد در فصل پیشرو، به سه متغیر کلیدی بستگی دارد:

ثبات نرخ ارز

رفع محدودیتهای گازی و افزایش تولید داخلی

تغییر در سیاستهای صادراتی و دستوری دولت

کارشناسان معتقدند تا زمانی که بیثباتی در نرخ دلار ادامه دارد، بازار میلگرد نیز پرنوسان باقی خواهد ماند. در کوتاهمدت، احتمال کاهش چشمگیر قیمتها پایین است و ثبات نسبی تنها با اصلاحات ساختاری در حوزه انرژی و سیاستهای ارزی امکانپذیر خواهد بود.

راهنمای خرید میلگرد در بازار نوسانی | ۳ استراتژی کاربردی

در شرایط فعلی بازار، خریداران باید با رویکردی محتاط و تحلیلی اقدام کنند. سه استراتژی زیر میتواند به شما در خرید بهتر میلگرد کمک کند:

پایش روزانه قیمت دلار و شمش فولاد: این دو شاخص بهترین نشانههای اولیه از روند آینده قیمت میلگرد هستند.

خرید پلهای و میانگینگیری قیمت: از خریدهای هیجانی یا انبوه در اوج قیمت پرهیز کنید.

توجه به اخبار اقتصادی و سیاستهای ارزی دولت: تغییرات در حوزه ارز و صادرات میتواند در کوتاهمدت تأثیر قابلتوجهی بر بازار آهن داشته باشد.

جمعبندی نهایی:

نوسانات قیمت میلگرد حاصل برهمکنش عوامل ارزی، عرضه و سیاستی است. برای اینکه بدانید قیمت میلگرد فردا چه میشود، باید همزمان تغییرات نرخ ارز و وضعیت تولید را زیر نظر بگیرید. در حال حاضر، با ادامه محدودیتهای انرژی و بیثباتی ارزی، انتظار میرود بازار فولاد همچنان نوسانی و غیرقابلپیشبینی باقی بماند. با تحلیل مستمر بازار و رعایت استراتژیهای خرید هوشمندانه، میتوان از نوسانات قیمتی بیشترین بهره را برد و از زیانهای احتمالی جلوگیری کرد.

برای دریافت مشاوره خرید میلگرد و اطلاع از آخرین قیمتها، میتوانید از طریق صفحه تماس با ما با کارشناسان ما در ارتباط باشید یا به کانال تلگرام ما بپیوندید تا از تحلیلهای روز بازار آهن مطلع شوید.

بازار آهنآلات ایران همواره تحت تأثیر عوامل داخلی و بینالمللی قرار دارد. نوسانات نرخ ارز، محدودیتهای انرژی، تحریمها و افزایش هزینههای تولید، شرایط بازار را پیچیده کرده است. در چنین فضایی، سیاستگذار برای شفافسازی قیمتها و کنترل نوسانات، فرمول جدید قیمتگذاری مقاطع فولادی را معرفی کرده است که از یکشنبه ۱۳ مهر ۱۴۰۴ اجرایی میشود.

جزئیات فرمول جدید:

طبق این فرمول:

قیمت پایه ثابت نیست و بسته به نسبت معاملات انجامشده به عرضه تولیدکننده، در محدودهای بین ۵ درصد کاهش تا ۳ درصد افزایش نسبت به قیمت قبلی تعیین میشود.

هدف اصلی این فرمول، انعطافپذیری بیشتر بازار و کشف قیمت واقعی است.

فرمول برای همه مقاطع اصلی بازار شامل میلگرد، تیرآهن و ورق فولادی اعمال میشود.

واکنش اولیه بازار

اعلام این فرمول باعث تغییرات فوری در قیمتها شد:

گزارشهای روز گذشته نشاندهنده افزایش ۱۰۰ تا ۱۵۰۰ تومانی میلگرد و حتی رشد یک میلیون تومانی تیرآهن است.

کارشناسان معتقدند این واکنش، ناشی از حساسیت بازار به تغییر سازوکار قیمتگذاری بوده و روند پایدار نوسانات در روزهای آینده مشخص خواهد شد.

تأثیر بر مقاطع مختلف

میلگرد

میلگرد آجدار به دلیل تقاضای بالا در پروژههای ساختمانی، بیشترین حساسیت را نسبت به تغییر فرمول نشان داده است.

میلگرد ساده و کلاف نیز با تغییرات محدودتری مواجه شدهاند، زیرا مصرف صنعتی بیشتری دارند و کمتر تحت تأثیر نوسانات روانی بازار قرار دارند.

تیرآهن

تیرآهن ذوبآهن و سایر برندهای معروف با افزایش قابل توجه قیمت روبهرو شدند.

تیرآهنهای سبک و سنگین، بسته به سایز و برند، واکنشهای متفاوتی داشتند که نشاندهنده تأثیر فرمول جدید بر تقاضای خاص هر مقطع است.

ورق فولادی

ورق سیاه و سایر ورقهای فولادی با افزایش نسبی قیمت مواجه شدند.

کاهش عرضه در کنار افزایش تقاضای پروژههای ساختمانی و صادراتی، عامل اصلی این رشد بوده است.

دیدگاه کارشناسان

برخی تحلیلگران معتقدند فرمول جدید میتواند به شفافسازی قیمتها و کاهش دستوری بودن بازار کمک کند.

برخی دیگر هشدار میدهند که نوسانات کوتاهمدت و واکنشهای روانی بازار میتواند بیثباتی ایجاد کند، به خصوص در شرایط نرخ ارز متغیر و رکود ساختوساز.

جمعبندی

اجرای فرمول جدید قیمتگذاری آهنآلات، گامی مهم در تغییر سازوکار بازار فولاد ایران است. تأثیر نهایی آن بر:

بازار مسکن و پروژههای عمرانی

صنایع پاییندستی فولاد

واسطهها و مصرفکنندگان نهایی

در هفتههای آینده مشخص خواهد شد. فعالان بازار امیدوارند این سیاست به ثبات، شفافیت و کشف قیمت واقعی کمک کند و مسیر بهتری برای معاملات بورس کالا ایجاد نماید.